La economía saluda el año en mejores condiciones de lo esperado. Las turbulencias globales, exacerbadas por el conflicto en Oriente Medio, y el ciclo de subidas de tipos de interés han frenado el crecimiento, pero sin provocar la temida recesión, al menos en España. La economía parece seguir resistiendo, como lo demuestran los pocos indicadores que siguen la situación casi en tiempo real (encuestas a directores de compras de pymes, ventas de grandes empresas, afiliación). Y a ello se suma la reducción del índice de precios al consumo. Sin embargo, conviene contextualizar estas dinámicas antes de sacar conclusiones para el próximo año.

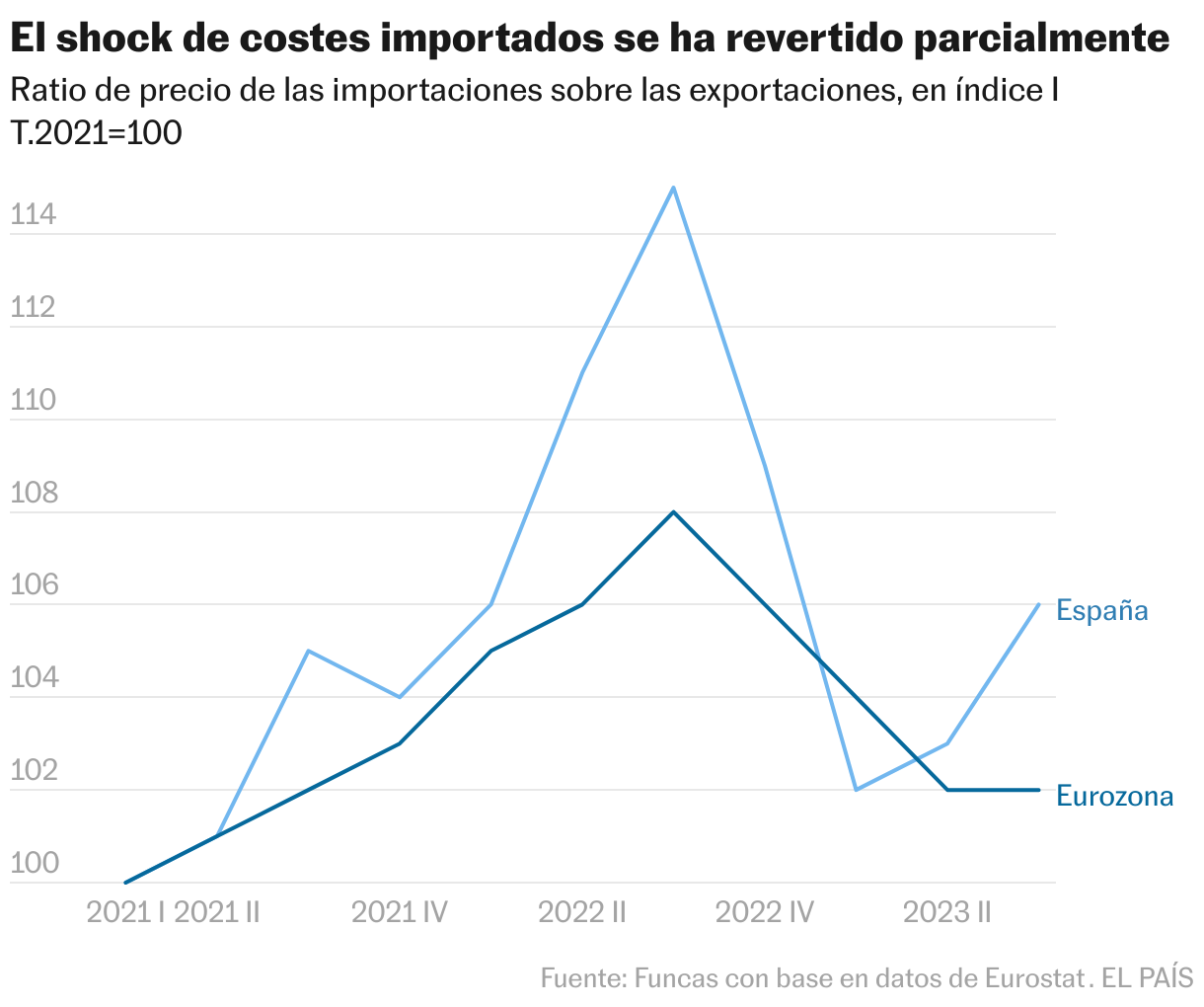

Uno de los principales factores atenuantes del endurecimiento monetario y del estancamiento del comercio mundial reside en la disminución de los costes de importación. Los bienes y servicios que compramos en el extranjero se han abaratado casi un 9%, en términos agregados (con datos de cuentas nacionales del tercer trimestre), eliminando prácticamente la totalidad del choque que se desató tras el estallido de la guerra en Ucrania.

La desescalada tuvo dos consecuencias providenciales. La más obvia es que ha facilitado la desinflación, como lo demuestra la rápida desaceleración del índice total de precios al consumidor, que incluye los precios importados, en contraste con la relativa persistencia del índice subyacente de precios al consumidor, un indicador que se acerca a las trayectorias internas. Fue así como, poco a poco, los salarios recuperaron algo de poder adquisitivo: a partir del segundo trimestre, los salarios pactados aumentaron a un ritmo más rápido que la inflación, apoyando el consumo familiar.

En segundo lugar, la caída del costo de los suministros importados representa una inyección inesperada de poder adquisitivo. Esto se debe a que, si bien los costos de las importaciones se han desplomado, el precio de nuestras exportaciones se ha mantenido igual, generando así más ingresos por cada unidad de producto intercambiada en el exterior. Es decir, las llamadas “razones comerciales” han mejorado dramáticamente, compensando por completo el deterioro resultante del conflicto en Europa del Este.

Sin embargo, el beneficio es temporal, ya que los precios internacionales se están estabilizando, por lo que el beneficio proporcionado por la mejora de los términos de intercambio disminuirá. Afortunadamente, el impacto de la reducción de los costes de importación está llegando con cierto retraso a otros países europeos (razón por la cual su tasa de inflación ha sido recientemente inferior a la nuestra), algo que podría ayudar a despertar de la hibernación la economía del núcleo central del país. eurozona. Pero también debemos tener en cuenta el hecho de que otros factores que apoyaron la demanda, como el exceso de ahorro, tenderán a desaparecer.

El resultado es que, de ahora en adelante, tendremos pocos amortiguadores para amortiguar el impacto de la política monetaria. Y esta es precisamente la clave: la lectura del BCE de una situación inestable, con una inflación en una trayectoria descendente, pero aún sujeta a altibajos debido a los efectos de la reversión de los recortes del IVA y los subsidios a los combustibles, y con los salarios recuperándose ligeramente desde la golpe del choque de energía.

El propio banco central reconoce que, dada la extrema debilidad de la economía europea, los beneficios empresariales están absorbiendo la revalorización de los salarios (procesos puntuales en la mayoría de los casos, y por tanto no consolidados). Todo esto sugiere un escenario desinflacionario destinado a fortalecerse a lo largo del año, hasta el punto de que se vislumbra un terreno favorable para recortar los tipos de interés ya en primavera. Se teme que el BCE, a diferencia de su homólogo norteamericano, por el momento no abra la puerta a un posible ajuste de sus instrumentos monetarios. Esperemos que para el nuevo año el esfuerzo por la claridad llegue a tiempo.

Salarios

En el tercer trimestre, los costes salariales por hora trabajada aumentaron un 4,6% respecto a los registrados un año antes. Esto está 1,2 puntos por encima de los salarios pactados en los convenios colectivos de trabajo. El diferencial podría explicarse por los acuerdos de compensación de la inflación, que no necesariamente están consolidados en los acuerdos (una señal de moderación). La tendencia es similar en toda la eurozona, con un aumento del 5,3% en los costes salariales por hora trabajada durante el mismo período, seis décimas más que los salarios acordados.

Sigue toda la información Economía Y Negocio En Facebook Y Xo en el nuestro boletín semanal

La agenda de cinco días

Las citas económicas más importantes del día, con las claves y contexto para entender su alcance.

RECIBELO EN TU CORREO ELECTRÓNICO

Regístrate para continuar leyendo

Leer sin límites

_