/cloudfront-eu-central-1.images.arcpublishing.com/prisa/M2YQJ5JFMJGMHL3TOH2MMJQ6JI.jpg)

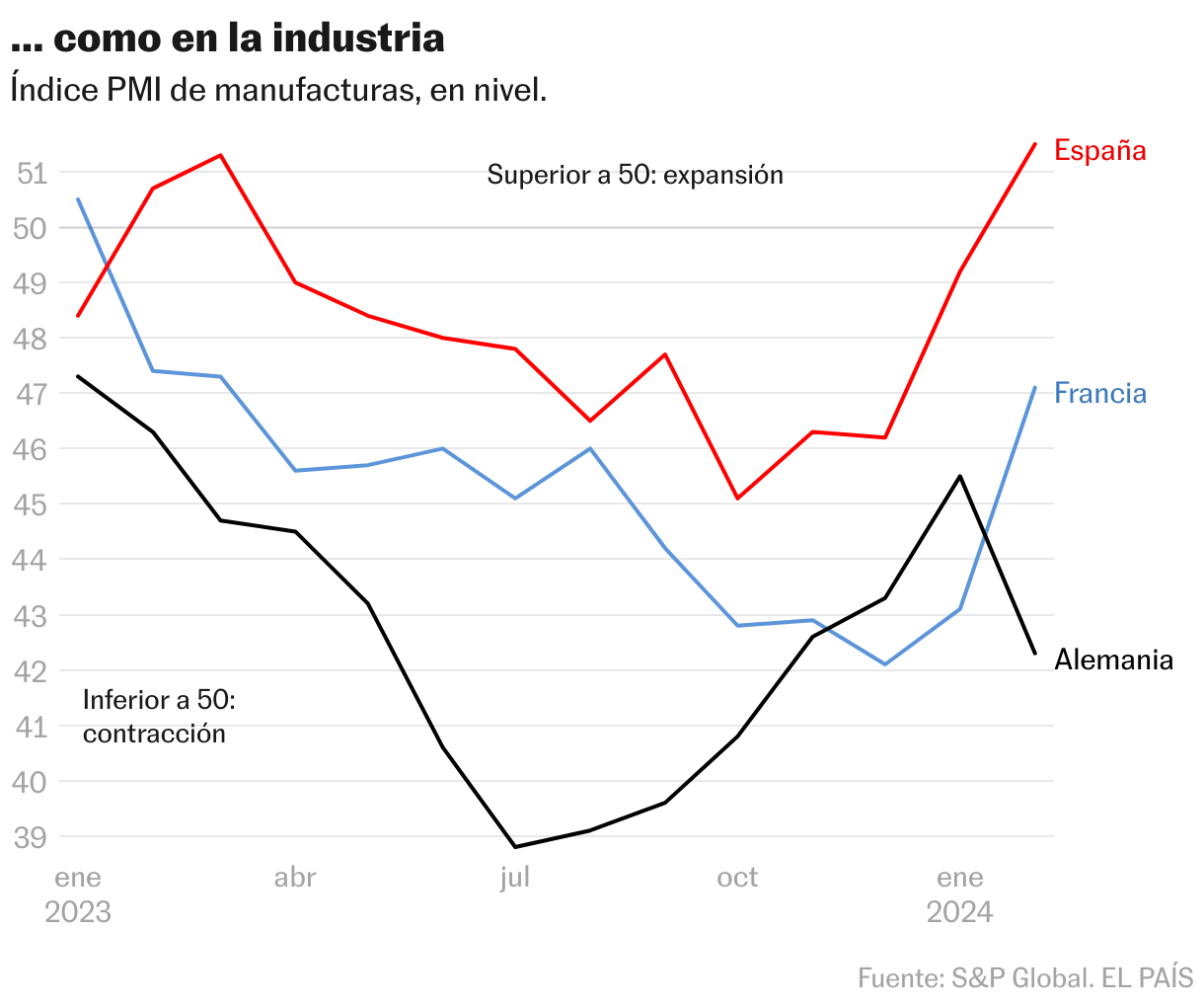

La economía española parece inmune a los riesgos globales y monetarios que asoman en el horizonte. Para evaluar la situación a principios de año disponemos sólo de unos pocos indicadores, pero todos ellos son consistentes con mantener un ritmo de crecimiento moderado. Las sensaciones siguen siendo positivas en el sector servicios, y ahora el impulso se está extendiendo a la industria manufacturera, en teoría la más afectada por grandes catástrofes globales como los conflictos bélicos y la paralización del transporte de mercancías en el Mar Rojo (el índice de gestores de compras El PMI del sector superó los 50 después de casi un año en territorio de contracción).

Asimismo, el mercado laboral sigue generando alrededor de 35.000 nuevos puestos de trabajo cada mes (en términos desestacionalizados por Funcas), mucho menos que el auge del año pasado, pero todavía suficiente para sustentar la renta de los hogares. Dado que, por el contrario, los precios se están relajando, lo que se traduce en una ligera recuperación del poder adquisitivo (los salarios pactados aumentaron medio punto más que el IPC en enero), cabe esperar una nueva recuperación de los precios del consumo privado.

La situación contrasta con el contexto recesivo que prevalece en Europa Central, particularmente en Alemania. En este país, a pesar de la inyección de dosis masivas de ayuda estatal, la industria enfrenta escasez de energía y dependencia de una economía china lastrada por el estallido de la burbuja crediticia. Algunas empresas podrían desviar inversiones hacia países que tienen menores costes de producción, como España (en enero la electricidad en el mercado ibérico costaba un 42% menos que en Alemania). El año pasado, las inversiones extranjeras directas procedentes de Alemania aumentaron un 50%, en contraste con el descenso registrado a nivel agregado (con datos de los nueve primeros meses). Y las exportaciones españolas de bienes al país vecino aumentaron un 6,7%, frente a un descenso del 1,1% en las ventas totales de nuestras empresas en el exterior.

Sin embargo, conviene no caer en la autocomplacencia. En primer lugar, el comercio exterior no puede separarse de las vicisitudes del resto de Europa, nuestro principal mercado. El turismo también eventualmente volverá a la normalidad, una vez que alcance los niveles previos a la pandemia.

Por otro lado, el proceso de desinflación será más lento en los próximos meses, debido a la tendencia a la baja de los precios en algunos sectores y al traslado del repunte de los hidrocarburos al resto del índice de precios al consumo. Esta circunstancia debilita la mejora del poder adquisitivo de los hogares y del consumo privado, al tiempo que frena la perspectiva de una inminente reducción de los tipos de interés. En esta ocasión, el consumo público, que explica la mitad del crecimiento registrado a finales del año pasado, no podrá tomar el relevo, dada la situación de prórroga presupuestaria.

La principal preocupación proviene de las inversiones, que no despegan a pesar del desembolso de enormes fondos europeos. Las inversiones, en su segmento residencial, tampoco reaccionan a la fuerte demanda o al empeoramiento de la escasez: en el último año se han aprobado unas 100.000 nuevas viviendas, menos de la mitad del aumento del número de viviendas. El despegue de la oferta depende de la disponibilidad de terrenos y permisos de construcción y, por tanto, del orden público. Asimismo, la recuperación de la inversión empresarial depende en parte del ritmo de ejecución de los fondos europeos.

En el futuro inmediato, seguiremos destacando con un crecimiento nada despreciable, cercano al 2% anual. Pero aún es necesario fortalecer las bases sobre las que se construye la economía para alcanzar mayores niveles de bienestar social, emprendiendo reformas mientras los vientos soplan a favor.

IPC

El índice de precios al consumo mantiene su senda de desaceleración, alcanzando en febrero un incremento interanual del 2,6% en la eurozona y del 2,9% en España (con datos armonizados). Sin embargo, excluyendo la energía y los alimentos frescos, la reducción es menos pronunciada: en el mismo mes, el IPC subyacente aumentó un 3,3% en la eurozona y un 3,4% en España. Como en episodios inflacionarios anteriores, es poco probable que los sectores de servicios menos expuestos a la competencia trasladen la moderación de los costes de producción a sus precios. El índice de precios al consumo de servicios de la eurozona aumentó en febrero a una tasa anual del 3,9%.

Sigue toda la información Economía Y Negocio En Facebook Y Xo en el nuestro boletín semanal

La agenda de cinco días

Las citas económicas más importantes del día, con las claves y contexto para entender su alcance.

RECIBELO EN TU CORREO ELECTRÓNICO

Regístrate para continuar leyendo

Leer sin límites

_