/cloudfront-eu-central-1.images.arcpublishing.com/prisa/TSHFA2VDFMC6XKLR2CMVEWVKDQ.jpg)

Con la reactivación de las reglas fiscales europeas y la implementación de mecanismos revisados para monitorear los desequilibrios presupuestarios, la gestión actual de la economía comienza a depender de la política monetaria. De ahí el relativo optimismo de los mercados, que esperaban una relajación de los tipos de interés, dada la disminución de la inflación observada en todos los países europeos. El BCE, sin embargo, ha enfriado estas expectativas a raíz de las últimas declaraciones de Lagarde.

La principal preocupación de los responsables de la política monetaria parece ser la evolución de los salarios, y no el IPC como tal. Aunque, como veremos, este temor parece exagerado, hay que coincidir con los economistas del BCE en no atreverse a sacar conclusiones apresuradas de la moderación registrada por el índice de precios (precaución exenta de algunos análisis de mercado). Y la fuerte caída de los costos de la energía y otros insumos importados se ha filtrado a todos los componentes del índice de precios al consumidor, incluido el principal, sin que necesariamente signifique que hayamos puesto fin a la inflación. Para que esto suceda es necesario que la dinámica interna de la economía se acerque al objetivo del 2%.

Estas dinámicas se expresan en el deflactor del PIB, el principal barómetro de la inflación, ya que incorpora los costos salariales, las ganancias corporativas y los impuestos a la producción. En el caso de España, por ejemplo, se estima que el deflactor del PIB aumentará un 6% en 2023 respecto al año anterior. Y en la Eurozona un poco menos, el 5,6%, según las previsiones de diciembre del BCE. Si esta tendencia persiste, el IPC se recuperaría en los próximos meses o se estabilizaría por encima de los niveles objetivo (a menos que los precios de la energía y los costos de las importaciones caigan tanto como el año pasado, lo cual es poco probable hoy). De ahí la cautela del banco central.

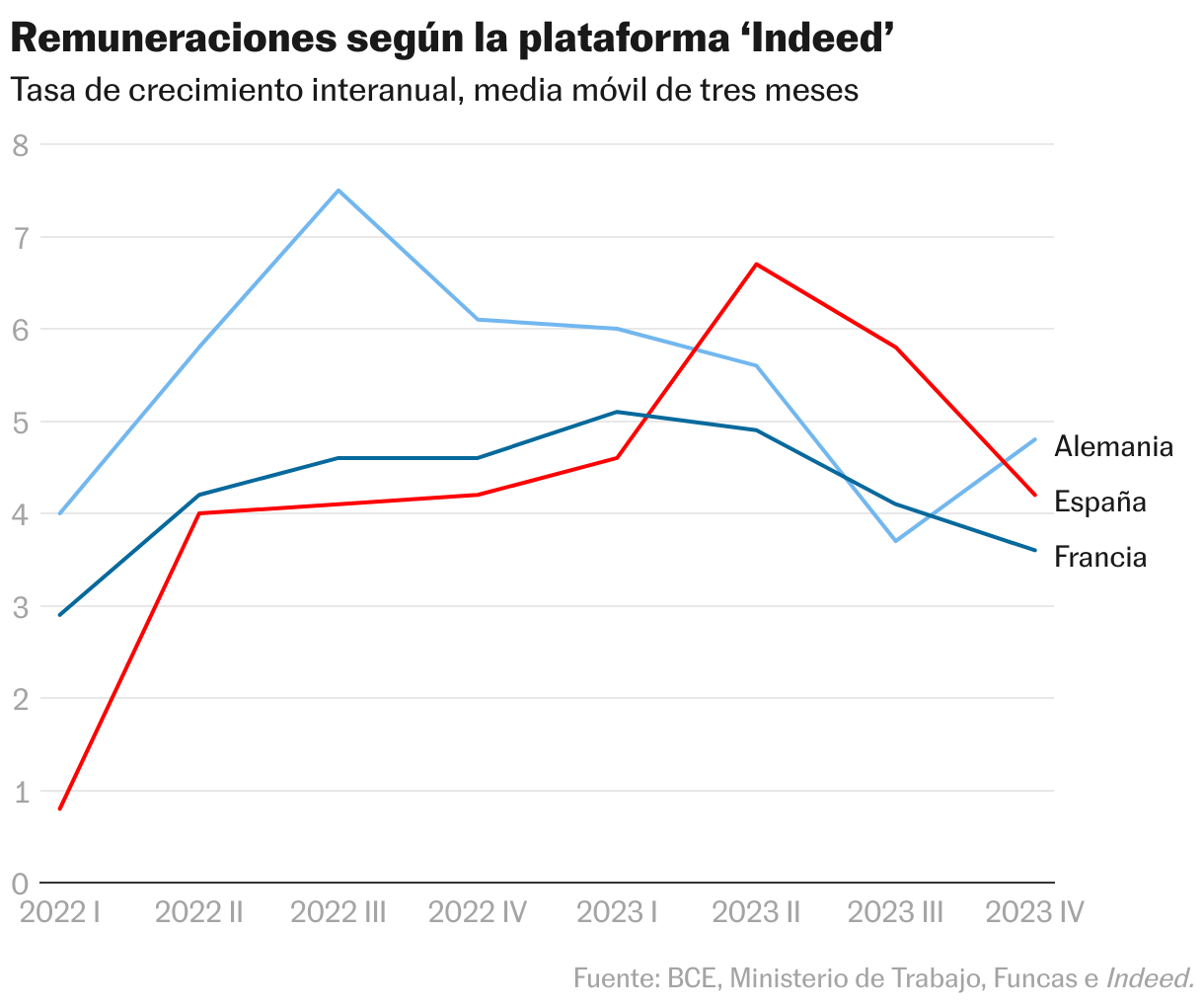

Sin embargo, los determinantes del deflactor del PIB indican moderación, similar a lo que ocurrió con el propio IPC. Tras la fuerte pérdida de poder adquisitivo al comienzo de la ola inflacionaria, los trabajadores sociales decidieron acordar una compensación parcial. En España, los salarios contractuales aumentaron un 3,5% en el cuarto trimestre en términos anuales, y en la Eurozona aumentaron un 4,7% (con datos del tercer trimestre), por encima de los valores registrados un año antes. Sin embargo, la información más actualizada muestra que los salarios reales de los trabajadores se están desacelerando. Así lo ponen de relieve los datos sobre los salarios medios de las grandes empresas, o la plataforma de empleo Indeed, que tiende a sobrerrepresentar las profesiones cualificadas que más se han beneficiado de la recuperación.

Incluso el enfriamiento de la actividad económica o la desaparición del crecimiento en las economías centroeuropeas, como Alemania, donde amenaza con recesión, favorecen una fuerte contención del aumento de los salarios y de los beneficios empresariales. Mientras algunos sectores sufren escasez de mano de obra, presionando la inflación salarial, otros mantienen plantilla o prefieren ajustar la jornada laboral por falta de demanda, por lo que no se vislumbra una espiral generalizada. Seguramente el BCE querrá comprobar este aspecto en los próximos meses, que serán de intensa actividad negociadora.

En realidad, el principal riesgo vuelve a provenir de la geopolítica, en este caso la derivada del conflicto en Oriente Medio. De momento la conflagración no se ha trasladado a los mercados energéticos, sino al transporte marítimo, que está en plena escalada. De confirmarse la tendencia, la política monetaria tampoco sería la mejor respuesta. Con todo menos nuevo. choque En el exterior, se afianzará la desinflación, lo que facilitará la caída de los tipos de interés a partir del verano y revitalizará la economía. Pero tenga cuidado con el riesgo de adelantarse.

Deuda

En el tercer trimestre, la deuda corporativa fue del 65,5% del PIB, el nivel más bajo desde 2002 (el promedio de la eurozona en el segundo trimestre fue del 68,8%). Pese a ello, cabe señalar la heterogeneidad de la situación financiera entre sectores y empresas, como se desprende de los balances centrales del Banco de España. Asimismo, los datos del ICO indican un elevado nivel de préstamos en vigilancia especial en relación con la cartera de préstamos Covid. Por tanto, la persistencia de tipos de interés elevados puede provocar turbulencias importantes.

Sigue toda la información Economía Y Negocio En Facebook Y Xo en el nuestro boletín semanal

La agenda de cinco días

Las citas económicas más importantes del día, con las claves y contexto para entender su alcance.

RECIBELO EN TU CORREO ELECTRÓNICO

Regístrate para continuar leyendo

Leer sin límites

_